Fitness-Inkasso

Jetzt so smart wie Ihre Mitglieder.

Garantiert mehr Geld aus Ihren offenen Mitgliedsbeiträgen. Positives Image durch zielgruppengerechte Kommunikation. Für Zahlungen, die kommen. Und Kunden, die bleiben.

Erfolgreich

Mit innovativen Methoden und speziell ausgebildeten Mitarbeitenden holen wir das Maximum aus Ihren Forderungen.

Unabhängig

Wir sind eines der größten unabhängigen Inkassounternehmen und keinem Investor verpflichtet, sondern unseren Kunden.

Digital

Wir setzen auf digitale Prozesse, modernste Technik und konsequente Optimierung, Gemeinsam mit Ihnen.

Besonders positiv zu bewerten ist der faire und kundenfreundliche Umgang mit den Schuldnern, sodass selbst nach dem erfolgreichen Mahnverfahren bei debifit Verträge unserer Mitglieder wieder aktiviert werden können!

Andreas Bauer, Geschäftsführer der FIT STAR Holding GmbH & Co. KG

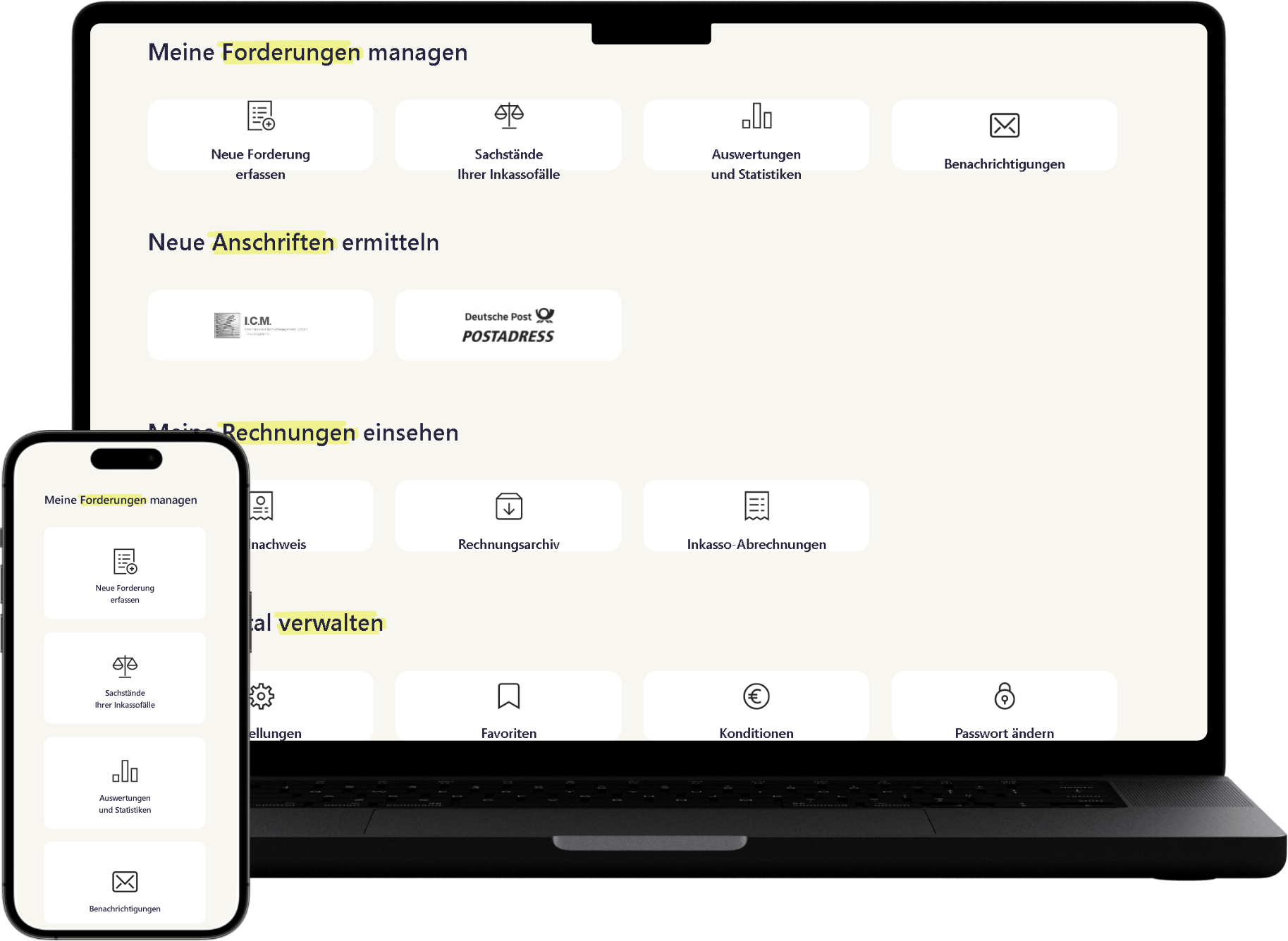

Für Sie. Alles im Blick.Alles im Griff.

Wir vereinen als inhabergeführtes Familienunternehmen Know- how und Erfahrung mit effektiven und digitalen Prozessen. Profitieren Sie von der kinderleichten Übergabe Ihrer Daten und behalten Sie stets den vollen Überblick mit unserem Reporting- Tool. Darüber hinaus stehen Ihnen unsere bestens ausgebildeten und motivierten Mitarbeitenden als persönliche Ansprechpartner zur Verfügung. So haben Sie mehr Zeit für die Dinge, die wirklich wichtig sind: Ihr Studio und Ihre Mitglieder.

- nahtlose Integration in Ihr bestehendes System

- Transparenz und Kontrolle im Reporting-Tool

- hohe Erfolgsquote durch KI-gestützte Prozesse

Sofort Liquidität auf dem Konto?

Wir kaufen Ihre Forderungen!

- Sie erhalten monatlich für Ihre Forderungen einen attraktiven Kaufpreis

- Wir sparen Ihnen Zeit, Nerven und jede Menge Personalaufwand

- Dank führender Technologie übernehmen wir Daten aus jeder Software oder Tabelle

- Sie können sich auf das konzentrieren was zählt: Ihr Studio und Ihre Mitglieder

- Sie erhalten monatlich für Ihre Forderungen einen attraktiven Kaufpreis

- Wir sparen Ihnen Zeit, Nerven und jede Menge Personalaufwand

- Dank führender Technologie übernehmen wir Daten aus jeder Software oder Tabelle

- Sie können sich auf das konzentrieren was zählt: Ihr Studio und Ihre Mitglieder

Pünktlich bezahlen

Was passiert, wenn ein Mitglied nicht zahlt?

Was passiert, wenn ein Mitglied nicht zahlt? Für uns stehen gemeinsame Lösungen im Mittelpunkt. Denn gerade im Fitnessbereich ist es wichtig, die Kundenbeziehung zu erhalten. Durch unseren digitalen und smarten Inkassoprozess verbessern wir die Kommunikation mit Ihren Mitgliedern und steigern Ihren Cashflow. Und so funktioniert's:

-

Wir kontaktieren Ihr Mitglied

- Brief, E-Mail, SMS, Telefon

- freundliche, individuelle Ansprache

- hohe Erfolgsquote durch KI-gestützte Prozesse

- Link ins personalisierte, mehrsprachige Schuldnerportal

-

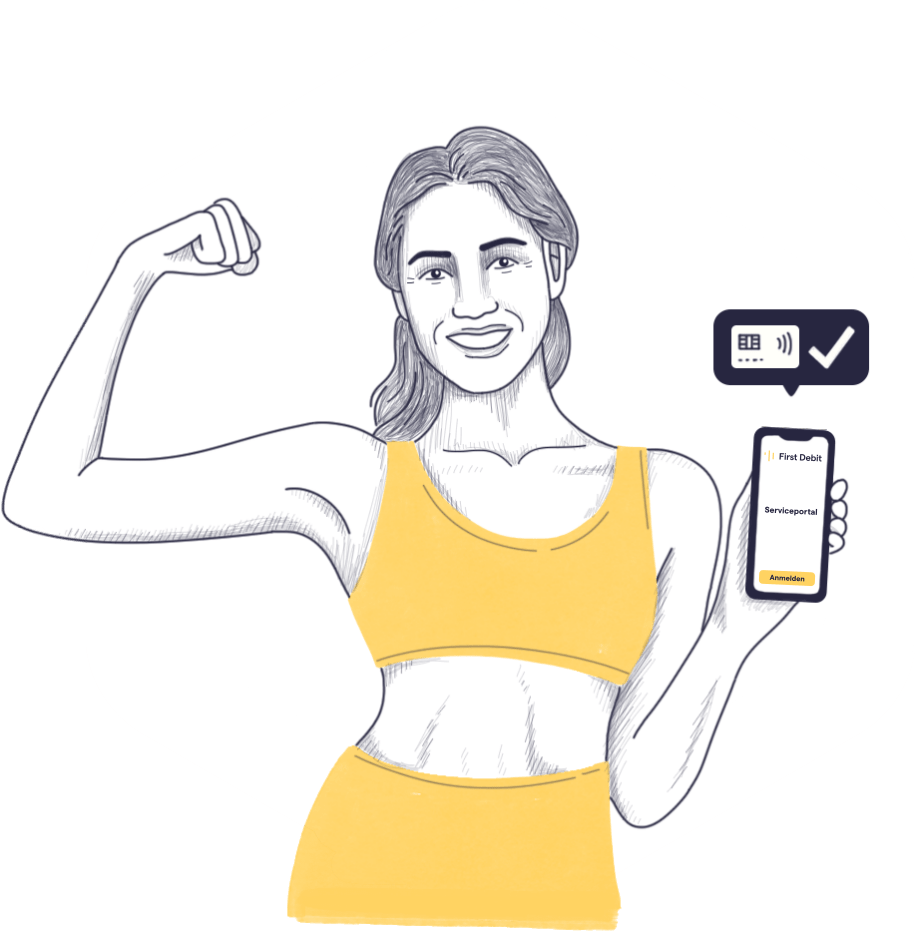

Ihr Mitglied loggt sich ein

- kinderleichte Bedienung

- detaillierte Forderungsaufstellung

- Ratenzahlung vereinbaren

- Aktualisierung der Stammdaten

- bequeme Online-Bezahlung

-

Ihr Mitglied bezahlt online

- PayPal, SOFORT-Überweisung, SEPA-Lastschrift

- gebührenfrei

- ohne Medienbruch

-

Sie erhalten Ihr Geld

- schnelle Auszahlung

- transparente Abrechnung

- auch Forderungskauf möglich

Neue Nachricht erhalten

Datenqualität

Haben Sie Probleme mit Postrückläufern und falschen Adressen?

Schon gewusst? Mit unseren Adressprüfungen sorgen wir für saubere Daten. Die Adresschecks kosten nur wenige Cents und sorgen für korrekte Adressen und Daten, mit denen Sie wirklich arbeiten können. Unsere Lösung lässt sich live in den Vertragsabschluss integrieren. Tippfehler und Fake-Adressen haben keine Chance!

Für Zahlungen,

die kommen.